Financiële hoofdlijnen

Zoals ook al in de voorjaarsnota 2023-2027 was opgenomen, zijn het momenteel financieel onzekere tijden. En dan met name de jaren na 2025. Dit houdt in dat we vooral voor de langere termijn nauwelijks structurele nieuwe wensen kunnen invullen zonder daar ruimte voor te vinden binnen de huidige middelen. Sterker nog, we moeten binnen de huidige middelen en het huidige beleid ruimte zoeken om tot een structureel sluitende begroting te komen. Hiertoe zijn in de voorjaarsnota denklijnen opgenomen. Langs deze denklijnen zijn in deze begroting de eerste maatregelen doorgevoerd. Hierbij is voornamelijk gekeken naar de budgetten waar op de korte termijn ruimte is te vinden. Een belangrijke denklijn hierbij is; ‘Scherper aan de wind varen’. In de huidige budgetten is gekeken waar nog enige ruimte zit, waar we iets meer risico’s in het budgetteren kunnen nemen. Via deze denklijn, maar ook via de denklijnen breng focus aan en genereer meer inkomsten, is er een pakket van ruimtescheppende maatregelen in deze begroting opgenomen van € 6 tot € 7 miljoen. De overige denklijnen zullen gebruikt worden voor maatregelen die we op de lange termijn nodig hebben.

Daarnaast is er nog een aantal autonome ontwikkelingen meegenomen die tussen het vaststellen van de voorjaarsnota en het opmaken van de begroting bekend zijn geworden. Deze autonome ontwikkelingen leidden ook tot enige begrotingsruimte.

We hebben er echter ook voor gekozen om de begroting op een paar belangrijke punten bij te stellen. Belangrijke punten die ofwel noodzakelijk zijn (denk hierbij aan de invoering van de Wet Open Overheid, verkiezingen en bescherming persoonsgegevens) of de stad vooruitbrengen. Voorbeelden hiervan zijn de uitvoeringsagenda economie (waarbij het niet alleen gaat om een sterk ondernemersklimaat, maar ook om het bieden van ruimte voor werken en wonen en een inclusieve arbeidsmarkt), de invulling van het Zaans mobiliteitsplan en een studie naar hoogwaardig openbaar vervoer richting Amsterdam. Bovenstaande bijstellingen zijn deels incidentele en deels structurele lasten. Voor de dekking van de incidentele lasten wordt gebruik gemaakt van de egalisatiereserve.

Het bovenstaande leidt tot een sluitende begroting voor de jaren 2024 en 2025. Deze jaren bieden zelfs nog ruimte om de egalisatiereserve te vullen. Deze egalisatiereserve is belangrijk omdat we hiermee het ingroeien naar de tekorten in 2026 en verder kunnen opvangen indien het rijk de gemeenten onverhoopt niet tegemoet komt. Voor de lange termijn gaan we er immers van uit dat het rijk de kortingen op het gemeentefonds zal terugdraaien. Landelijk gezien is berekend dat gemeenten zo’n € 3 miljard te kort komen. Voor Zaanstad zou dit een bijdrage van € 30 miljoen betekenen. Het tekort in deze begroting voor de jaren 2026 en 2027 is ongeveer € 16 miljoen. Onze verwachting is dat het rijk, die de komende jaren ook een bezuinigingsopdracht kent, niet de volledige € 3 miljard aan de gemeenten toe zal kennen. Als het op de helft uit komt dan zitten we met ons tekort redelijk in de buurt. Wordt het nog lager, dan zullen verdere maatregelen genomen moeten worden. Hiervoor is dan in de egalisatiereserve € 11 mln. beschikbaar om deze maatregelen in te kunnen laten groeien.

Het financieel beeld komt er als volgt uit te zien:

bedragen * € 1.000 | 2024 | 2025 | 2026 | 2027 | |

Beginstand: Kaderbrief 2024 | 8.529 | 8.529 | 8.529 | 23.360 | |

A | Autonome ontwikkelingen | ||||

1 | Meicirculaire | -3.830 | -2.798 | 844 | -2.291 |

2 | Groei van de stad | 1.900 | 1.900 | 1.900 | 1.900 |

3 | Indexering van de belastingopbrengsten en heffingen | -2.061 | -2.023 | -2.047 | -2.019 |

4 | Indexering openbare ruimte | -475 | -475 | -475 | -475 |

5 | Actualisatie salarisbegroting | -1.879 | 194 | 194 | -164 |

6 | Actualisatie kapitaallasten | -731 | 457 | 329 | 345 |

7 | Jeugd specialistische zorg prijsindex OVA | 1.100 | 1.100 | 1.100 | 1.100 |

8 | WSW indexering | -346 | -346 | -346 | -613 |

9 | Erfpacht opbrengst | -415 | -415 | -415 | -415 |

10 | Rente opbrengst | -300 | -300 | -300 | -300 |

11 | Overige bijstellingen | -12 | -26 | -35 | -36 |

Totaal saldo autonome ontwikkelingen | -7.048 | -2.732 | 749 | -2.967 | |

B | Begrotingsbijstellingen - Structureel | ||||

12 | Wet Open Overheid - structureel deel | 311 | 311 | 311 | 311 |

13 | MAAK Zuid Fijn Wonen | 200 | 200 | 200 | 200 |

14 | Organisatie verkiezingen | 150 | 150 | 150 | 150 |

15 | Marktgelden | 30 | 30 | 30 | 30 |

Totaal begrotingsbijstellingen - structureel | 691 | 691 | 691 | 691 | |

C | Groei van de stad | ||||

16 | SWT Volumegroei | 248 | 248 | 248 | 248 |

17 | Toezicht en handhaving | 746 | 746 | 746 | 746 |

18 | Contact met de inwoners Zaanstad | 613 | 613 | 613 | 613 |

19 | Dekking groei van de stad (post 2) | -1.900 | -1.900 | -1.900 | -1.900 |

Totaal groei van de stad | -293 | -293 | -293 | -293 | |

Saldo | 1.879 | 6.195 | 9.676 | 20.790 | |

Terugdraaien egalisatiereserve (stand kaderbrief) | -381 | 5.637 | -13.625 | ||

Tussensaldo begroting 2024 | 2.259 | 558 | 23.302 | 20.790 | |

20 | Ruimtescheppende maatregelen doorgevoerd | -6.612 | -6.181 | -6.981 | -5.760 |

Tussensaldo begroting 2024 | -4.353 | -5.623 | 16.321 | 15.030 | |

Toevoegen aan egalisatiereserve | 4.353 | 5.623 | |||

Totaal saldo begroting 2024 | 0 | 0 | 16.321 | 15.030 |

Het bovenstaande leidt tot een sluitende begroting voor de jaren 2024 en 2025. Deze jaren bieden zelfs nog ruimte om de egalisatiereserve te vullen. De egalisatiereserve wordt gebruikt om een aantal belangrijke incidentele begrotingsbijstellingen te dekken. Bijstellingen die ofwel noodzakelijk zijn of de stad vooruitbrengen.

De beginstand van de egalisatiereserve op 1 januari 2024 is € 8,4 mln. Het positieve saldo van 2024 (€ 4,4 mln.) en 2025 (€ 5,6 mln.), zoals in het bovenstaande financieel beeld gepresenteerd, wordt hieraan toegevoegd. Dit leidt tot een beschikbaar saldo van € 18,3 mln. in de egalisatiereserve. De onderstaande incidentele begrotingsbijstellingen worden hieruit gedekt:

Bedragen * €1.000

Incidentele begrotingsbijstellingen | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

21. Uitvoering Zaans mobiliteitsplan (ZMP) | 200 | 200 | - | - |

22. Uitvoeringsagenda Economie | 900 | 876 | 655 | 561 |

23. Bescherming persoonsgegevens | 25 | 25 | 25 | - |

24. Hoogwaardig openbaar vervoer (HOV) - planstudie | 750 | 750 | - | - |

25. Wet Open Overheid - incidenteel deel | 363 | 323 | 298 | 435 |

26. Storting investeringsfonds | 1.050 | |||

27. Verlaging leges evenementen B en gehandicaptenparkeerkaart | 98 | |||

Totaal begrotingsbijstellingen - incidenteel | 3.386 | 2.174 | 978 | 996 |

Totaal voor de periode 2024 t/m 2027 telt dit op tot € 7,4 mln. Na dekking van deze bijstellingen blijft in de egalisatiereserve € 10,8 mln. beschikbaar. Dit restant in de egalisatiereserve is benodigd omdat we hiermee het ingroeien naar de tekorten in 2026 en verder kunnen opvangen indien het rijk de gemeenten onverhoopt niet tegemoet komt.

Toelichtingen

- Gemeentefonds meicirculaire

De doorrekening van de meicirculaire gemeentefonds 2023 resulteert in een nieuwe stand van de algemene uitkering. In bovenstaande tabel is het netto effect voor de Zaanse begroting opgenomen. Dat wil zeggen: de ruimte is gecorrigeerd voor de bijstelling van de decentralisatie-uitkeringen. Decentralisatie-uitkeringen worden in principe besteed aan de beleidsterreinen waarvoor ze bedoeld zijn. Voor een verdere toelichting op de meicirculaire wordt verwezen naar de raadsinformatiebrief.

- Extra groei van de stad

We volgen de ontwikkelingen van het gemeentefonds en bekijken ook wat dit doet voor de groei van de stad. Uit de meicirculaire is gebleken dat we een hogere algemene uitkering verwachten, met name door een eenmalige extra stijging van het aantal inwoners die in 2023 heeft plaatsgevonden.

In de kaderbrief 2023, gebaseerd op het coalitieakkoord ‘Slagen maken’, is voor het eerst budget groei van de stad opgenomen. Voor de jaarschrijf 2024 is € 2,0 mln. gereserveerd. Gerelateerd aan de groei van de inwoners die daar bij hoorde, betekende dit een stijging van zo’n € 1.200 euro per inwoner. Nu de stijging in 2023 met 1.500 inwoners hoger is uitgepakt, betekent dit een rekenkundige toename van de kosten voor de groei van de stad van € 1,9 mln. euro voor 2024 en verder. Hiermee komt de post voor groei van de stad uit op een bedrag van € 3,9 mln. Er is geen wijziging nodig voor de stelpost groei van de stad voor 2025 en verder, deze blijft € 2,3 mln. structureel.

- Indexering van de belastingopbrengsten en heffingen

bedragen * € 1.000 | 2024 | 2025 | 2026 | 2027 | |

a) | Effect indexering belastingopbrengsten | -1.044 | -1.004 | -1.028 | -1.014 |

b) | Effect doorrekening leges en tarieven | -1.018 | -1.020 | -1.020 | -1.006 |

Totaal | -2.062 | -2.024 | -2.047 | -2.019 |

- Indexering belastingopbrengsten

De belastingopbrengsten zijn geïndexeerd met de reguliere prijsindex van 3,9%. Dit resulteert in een netto voordeel van € 1 mln.

- Doorrekening leges en tarieven

De kostenmodellen voor de leges en tarieven zijn geactualiseerd. Hierbij is rekening gehouden met:

- Prijsindex: 3,7% nacalculatie indexatie 2022 en 3,9% reguliere prijsindex (IMOC)

- Loonindex: 5,2%

- Subsidie index: 1,46% nacalculatie indexatie 2022 en 4,81% reguliere subsidie index

Daarnaast zijn de salarislasten toegerekend conform de CAO gemeenten 2023 en is het overheadstarief geïndexeerd met de subsidie index.

Het totaal effect op de heffingen (Afval, markt, riool, begraafplaatsen en naheffing) en leges H1 & H3 is een hogere bate van € 1,02 mln. Dit saldo dient o.a. om de reguliere loon-, prijs- en overheadontwikkeling van toegerekende kosten te dekken.

De riool- en afvalstoffenheffing zijn geïndexeerd met de index die ook van toepassing is op de lasten (7,74%). Voor de rioolheffing is de laatste jaren een korting toegepast op het tarief. Deze korting kan gegeven worden, omdat er een hoge voorziening was. We bouwen de korting nu langzaam af, omdat anders de voorziening onvoldoende is. Hiermee komt de effectieve verhoging van de rioolheffing uit op 8,5%.

Het tarief voor de afvalstoffenheffing wordt niet verhoogd. Naast de kostenstijging door indexatie zijn er ook voordelen aan de kostenkant (zoals lagere verwerkingskosten door gunstige ontwikkeling tonnages (grondstoffenplan) en prijsontwikkeling op de grondstoffenmarkt). Ook biedt de egalisatievoorziening voldoende ruimte, om de kostenstijging te dekken.

- Indexering openbare ruimte

Voor de indexatie van het onderhoud van de openbare ruimte wordt de CBS/GWW index gehanteerd. Bij de VJN 2023-2027 is op basis van CBS/GWW index € 1,17 mln. extra kostprijsontwikkeling toegekend voor het onderhoud van de openbare ruimte. Door een meevaller bij de vaststelling van de definitieve index in april jl. kan deze indexatie naar beneden worden bijgesteld. Dit levert een voordeel op van € 0,48 mln.

- Actualisatie salarisbegroting

De salarisbegroting wordt meerjarig opgesteld op basis van normbedragen. De jaarschijf 2024 wordt nu omgezet naar verwachte werkelijke salariskosten (o.b.v. de inschaling van de medewerkers).

Het financieel effect voor 2024 is een voordeel van € 1,88 mln. Het structurele nadelige effect van € 0,19 mln. betreft onregelmatigheidstoeslag/wachtdienst en wordt veroorzaakt door het effect van de CAO ontwikkeling en de toename van capaciteit. Deze toename van capaciteit is deels incidenteel, waardoor in 2027 een voordeel ontstaat.

- Actualisatie kapitaallasten

In aanloop naar de begroting 2024 worden de investeringsuitgaven 2023 en verder geactualiseerd. Dit heeft gevolgen voor de begrote kapitaallasten vanaf 2024.

In 2024 hebben we een voordeel bij de kapitaallasten van € 0,73 mln. Dit wordt met name veroorzaakt door de actualisatie van de onderwijsprojecten. Een aantal kansenprojecten onderwijshuisvesting komen later gereed. Dat betekent dat bestaande gebouwen langer in gebruik blijven en de afwaardering in 2025 en 2026 plaatsvindt, in plaats van in 2024 (-€ 0,73 mln.).

In 2025 tot en met 2027 stijgen de kapitaallasten met circa € 0,3 -€ 0,5 mln. Dit wordt zowel in 2025 als in 2026 veroorzaakt door de eerder genoemde afwaardering onderwijsgebouwen in 2025 en 2026 jaarlijks € 0,2 mln. De afschrijvingslasten voor het plafond onderhoud zijn vanaf 2025 € 0,4 mln. hoger door gestegen afschrijvingen bij wegen en groen vanwege de doorgevoerde indexaties. Afschrijvingslasten onderwijshuisvesting zijn lager (- € 0,1 mln.) door herfaseringen later in de tijd. Afschrijvingen zwembad de Slag in het Hoornseveld starten vanaf 2027 en dit leidt dat jaar tot hogere lasten (€ 0,2 mln.).

- Jeugd specialistische zorg prijsindex OVA

De indexering van de personele kosten in de jeugdzorg gebeurt op basis van een percentage dat de overheid vaststelt: de Overheidsbijdrage in de Arbeidskostenontwikkeling (OVA). De OVA index wordt vastgelegd in de contracten en aanbestedingsdocumenten. De OVA wordt berekend op basis van cijfers die het Centraal Planbureau publiceert. De som van de definitieve OVA 2022 en voorlopige OVA 2023 voor de begroting 2024 bedraagt 6,56% terwijl wij in de Voorjaarsnota rekening hebben gehouden met een index van 4,81%. De hogere OVA indices 2022 en 2023 leiden tot € 1,10 mln. structureel hogere kosten.

- WSW indexering

Wij hebben in de begroting 2023-2026 het budget voor de Wet Sociale Werkvoorziening (WSW) ten onrechte geïndexeerd. Het budget voor WSW betalen wij namelijk uit een rijksbijdrage, waar al een indexering in zit. Daarnaast hanteert Werkom in zijn begroting een lagere indexering dan de gemeente. Dit leidt tot een voordeel van € 0,35 mln.

Ook verlagen wij de jaarschijf 2027 op basis van de begroting 2023 van Werkom. Dit levert een voordeel op van € 0,28 mln.

- Erfpacht opbrengst

Er worden erfpacht opbrengsten van € 0,7 mln. verwacht vanwege de uitgifte van grond in erfpacht op Hoogtij. De rentelasten van de erfpachtuitgifte zijn € 0,3 mln., waardoor het voordeel op erfpacht per saldo € 0,4 mln. is.

Bij het product treasury ontstaat hierdoor een rentevoordeel van € 0,3 mln.

- Rente opbrengst

Dit betreft het rentevoordeel uit treasury zoals hierboven beschreven bij punt 9.

- Overige bijstellingen

Dit betreffen diverse kleinere bijstellingen.

- Wet open overheid

De Wet Open Overheid (WOO) is per 1 mei 2022 in werking getreden. Om te kunnen voldoen aan de wettelijke eisen van de WOO zijn extra middelen nodig.

- MAAK Zuid Fijn Wonen

Binnen Pact Poelenburg Peldersveld en de pijler Fijn Wonen zijn de afgelopen jaren onder meer in ‘Pact Poelenburg Peldersveld 2020-2040: Kansen Pakken’ ambities uitgewerkt met de Pact partners welke nu zijn vertaald in de Visie Fijn Wonen. Om deze ambities te kunnen waarmaken is een structurele deelname aan het Pact in het kernteam en in de stuurgroep Fijn Wonen (€ 0,2 mln. structureel) noodzakelijk.

- Organisatie verkiezingen

De materiële lasten van de organisatie van de verkiezingen nemen toe als gevolg van gestegen kosten voor de productie en het versturen van stembescheiden. Tevens zijn de kosten voor huur van stemlocaties toegenomen. Daarnaast is er ook flexibele inzet van personeel benodigd, om de reguliere dienstverlening niet af te hoeven schalen.

- Marktgelden

Bij de begroting 2023 is besloten om de kostendekkendheid van de marktgelden los te laten, om zo de marktbezetting in stand te houden. Dit was incidenteel opgenomen. We doen dat nu structureel. In het uitvoeringsplan van de economische visie krijgt ook de markt een plek.

- Sociale wijkteams volumegroei

Op basis van het Wmo-voorspelmodel neemt de vraag naar Wmo-voorzieningen in 2024 gemiddeld met 3% toe. De toegang tot een Wmo-voorziening loopt via de Sociale Wijkteams (SWT’s). Dit betekent dat de dienstverlening van de SWT’s naar verwachting ook met 3% toeneemt.

- Toezicht en handhaving

Zaanstad is de afgelopen jaren sterk gegroeid. Hierbij is ook de noodzaak tot extra toezicht en handhaving gegroeid. Zonder extra middelen zal niet meer kunnen worden voldaan aan haar (wettelijke) verplichtingen om het gebruik van panden en toezicht op de horeca conform wet -en regelgeving te laten plaatsvinden.

Om aan deze (wettelijke) taken en prioriteiten te kunnen voldoen, is extra inzet nodig..

- Contact met de inwoners

De gemeente Zaanstad is de afgelopen jaren gegroeid en zal de komende jaren blijven groeien. Met deze groei van de stad, stijgt ook het aantal contacten via telefoon, mail of andere kanalen dat door inwoners wordt gelegd met het klant contact centrum. Om de inwoners van Zaanstad tijdig en correct van informatie te voorzien is een uitbreiding van het klant contact centrum noodzakelijk..

- Gebruik groei van de stad

Bij punt 2 is uitgelegd dat er extra middelen voor de groei van de stad beschikbaar zijn Deze middelen worden ingezet ten behoeve van extra uitgaven (punten 16 t/m 18) voor de groei van de stad. Per saldo ontstaat er hier een voordeel.

- Doorgevoerde ruimte scheppende maatregelen

In de voorjaarsnota is aangekondigd dat er langs de denklijnen gezocht zou worden naar maatregelen die ruimte zouden bieden in de begroting. De eerste slag is hierin gemaakt. Waarbij voornamelijk gekeken is naar maatregelen die direct realiseerbaar zijn. Dit leidt tot het onderstaande overzicht aan maatregelen:

Ruimtescheppende maatregelen * € 1.000 | 2024 | 2025 | 2026 | 2027 | |

a | Scherper ramen uitkeringen ihkv BUIG | 2.151 | 1.721 | 1.721 | - |

|---|---|---|---|---|---|

b | WSW loonkosten | 201 | - | - | - |

c | Efficiënter organiseren stedelijke ontwikkeling | 150 | 150 | 150 | 150 |

d | Vrijval en gebruik reserve bodem | 1.800 | -100 | -100 | -100 |

e | Inzet budget Slim investeren | 600 | 600 | 600 | 600 |

f | Scherper begroten jeugdzorg | 500 | 500 | - | - |

g | Focus aanbrengen topsportevenementen | 50 | 50 | 50 | 50 |

h | Hogere inkomsten afvalhandhaving | 60 | 60 | 60 | 60 |

i | Stadhuis kosten verlagen of inkomsten vergroten | - | 200 | 200 | 200 |

j | Aanbesteding reclamecontracten | - | 300 | 300 | 300 |

k | Renteraming bijstellen | 100 | 1.200 | 2.000 | 2.000 |

l | Rekening houden met planningsoptimisme | 1.000 | 1.000 | 1.000 | 1.000 |

m | Algemene uitkering scherper begroten | - | 500 | 1.000 | 1.500 |

Totaal | 6.612 | 6.181 | 6.981 | 5.760 | |

Een korte toelichting op bovenstaande punten:

a. De raming van de bijstandsuitkeringen was altijd gekoppeld aan de verwachte inkomsten. De afgelopen jaren was hier een voordeel ontstaan. We schatten in dat dit voordeel de komende jaren zich ook nog voor doet.

b. Door een hogere rijksbijdrage in de loonkosten voor de WSW wordt een voordeel verwacht in de gemeentelijke bijdrage aan de uitvoering van de WSW.

c. Door focus aan te brengen in het vormgeven van de stedelijke ontwikkeling wordt een besparing mogelijk.

d. De reserve ‘Bodem’ valt vrij en daar tegen over wordt een structurele jaarlijkse last opgevoerd van € 0,1 mln. Dit levert een incidenteel voordeel op in 2024.

e. Het budget Slim Investeren wordt met € 0,6 mln. verlaagd. Dit is deels mogelijk omdat het budget de laatste jaren niet volledig uitgenut is en deels een besparing. Met het aanbrengen van focus en prioriteren van projecten zal dit vorm gegeven worden.

f. We varen scherper aan de wind met het ramen van de kosten Jeugdzorg voor de eerste 2 jaar. Dit mede naar aanleiding van de opmerking van de accountant bij de jaarrekening 2022.

g. In het kader van focus aanbrengen wordt het budget voor topsportevenementen verlaagd. Hierdoor kunnen we 3 evenementen per jaar organiseren in plaats van 6.

h. Wij verwachten hogere opbrengsten op de handhaving van verkeerd aangeboden afval, door intensievere controle en een kostendekkend boetebedrag op te leggen.

i. In het kader van de denklijn ‘genereer meer inkomsten’ is de verwachting dat we vanaf 2025 hogere baten (of anders minder lasten) uit de exploitatie van het stadhuis kunnen krijgen.

j. In 2025 kunnen we nieuwe contracten afsluiten in het kader van de reclames. Hieruit wordt een hogere opbrengst verwacht.

k. Bij het berekenen van de rentecomponent hielden we altijd rekening met een renteraming in de toekomst en daarop een additionele jaarlijkse stijging als buffer. Met het scherper begroten blijven we de rente van volgend jaar voor de begroting ramen, maar laten we extra jaarlijkse oploop voor de jaren daarna (buffer) in de raming achterwege. Dit levert lagere verwachte rentelasten op.

l. Terugkijkend zien we dat we de laatste jaren minder investeren dan we bij het opstellen van de begrotingen hadden gedacht. Met het scherper aan de wind varen houden we hier nu rekening mee. Hierdoor zijn de begrote kapitaallasten lager.

m. Een component van de algemene uitkering betreft een toevoeging vanuit het BTW compensatie fonds. Jaarlijks wordt het niet bestede deel aan het gemeentefonds toegevoegd. Bij de begroting werd altijd rekening gehouden met een afbouw van deze component. De afgelopen jaren is dit niet het geval geweest. Daarom is nu (in het kader van het scherper aan de wind varen) deze afbouw eruit gehaald.

- Uitvoering Zaans Mobiliteitsplan (ZMP)

In 2023 zijn middelen toegekend (€ 0,10 mln.) voor de uitwerking van een deel van het Zaans mobiliteitsplan. De middelen die zijn toegekend zijn echter niet toereikend om het ZMP de komende jaren verder uit te voeren. Om het bestaande beleid uit te voeren is voor de jaren 2024 en 2025 € 0,20 mln. benodigd .

- Uitvoeringsagenda Economie

Voor het realiseren van het Uitvoeringsprogramma Economie, zoals deze in januari 2023 is voorgelegd aan de Raad, is in totaal € 3 mln. over 4 jaar nodig.

Dit uitvoeringsplan bestaat uit de volgende onderdelen:

1. Sterk ondernemersklimaat € 0,27 mln.

2. Woon, werk, beleefstad € 1,30 mln.

3. Voldoende ruimte voor werken € 2,17 mln.

4. Inclusieve arbeidsmarkt € 0,14 mln.

5. Toekomstgerichte economie € 1,34 mln.

Een totaal bedrag van € 5,22 mln. Vanuit de huidige begroting is € 2,23 mln. beschikbaar.

- Bescherming persoonsgegevens

De huidige bestaande systemen voor vastlegging persoonsgegevens binnen het veiligheidsdomein voldoen niet aan de richtlijnen en wetgeving rondom de Algemene Verordening Gegevensbescherming (AVG) en privacy. Het is noodzakelijk om een systeem aan te schaffen en in te richten dat voldoet aan wet- en regelgeving en als zodanig te gebruiken en te onderhouden.

- Hoogwaardig openbaar vervoer (HOV) – planstudie

In opdracht van de vier samenwerkende organisaties (VRA, Amsterdam, Zaanstad, Provincie) is de planstudiefase HOV ZaanIJ in het eerste kwartaal van 2023 opgestart, welke naar verwachting zo’n drie jaar zal vragen.

Voor 2024 en 2025 is voor fase B van de planstudie € 1,5 mln. aanvullend nodig voor de bijdrage aan de gezamenlijke planstudie en resterende kosten voor begeleiding. Deze kosten waren eerder opgenomen als wens in het investeringsfonds. Omdat dit geen investering is in de vorm van bezit, zijn deze kosten nu in de exploitatie opgenomen.

- Wet Open Overheid - incidenteel deel

Zie ook punt 12. Incidenteel is er budget nodig voor procesadvies en informatiemanagment. En daarnaast om applicaties/systemen aan te passen i.v.m. informatiebeheer en openbaar maken (incl. inhuur nodige expertise bij leveranciers).

- Storting investeringsfonds

Uit de actualisatie van het investeringsfonds blijkt dat het fonds onder de risicobuffer van € 5 mln. uit gaat komen. Om dit te voorkomen is een storting noodzakelijk van € 1,05 mln.

- Verlaging leges evenementen B en leges gehandicaptenparkeerkaart

Voor de leges geldt het uitgangspunt 100% kostendekkend. Voor de leges evenementen B en de leges voor de gehandicaptenparkeerkaart is afgeweken van dit uitgangspunt. De reden is dat kostendekkende tarieven voor deze leges zou leiden tot een onevenredig grote tariefstijging. Deze tarieven zijn daarom alleen verhoogd met de prijsindex van 7,74%. Het verschil van € 0,1 mln. wordt gedekt uit de egalisatiereserve.

Weerstandsvermogen

In de paragraaf risicomanagement en weerstandsvermogen zijn de risico’s geactualiseerd en is ook de weerstandsratio berekend. Hieruit blijkt dat ratio onder de gewenste 1,4 uit komt. De algemeen reserve zou met ongeveer € 4,7 mln. moeten worden aangevuld om wel tot het gewenste ratio van 1,4 te komen. Conform de nota risicomanagement en weerstandsvermogen bepalen we de uiteindelijke storting bij de actualisatie van de jaarrekening. In deze begroting doen we er dus nog even in financieel opzicht niets mee.

Dashboard financiën

Sinds de begroting van 2022 nemen we in deze hoofdlijnen het dasboard financiën op. Deze is naar aanleiding van de motie Deltaplan Financiën opgesteld in samenwerking met de gemeenteraad.

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor je jaren 2023 en 2024 zijn opgenomen zijn de schattingscijfers op basis van de begrotingen 202 en 2024.

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

1. De eerste kolom betreft het totaal resultaat. Het jaarrekeningresultaat was over de afgelopen jaren positief. Voor 2023 en 2024 zijn sluitende begrotingen vastgesteld, waarbij rekening is gehouden met een dotatie uit cq. storting in de egalisatiereserve. Vandaar dat voor 2023 en 2024 geen balk te zien is.

2. Bij de tweede berekening wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Structureel geeft de begroting in alle jaren een positief beeld.

3. Bij de derde berekening zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Als het resultaat voor bestemming hoger is dan het resultaat na bestemming betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat het reservesaldo is toegenomen/toeneemt. Dat is voor alle voorgaande jaren het geval. In de jaren 2023 en 2024 niet, omdat voor die jaren een flinke onttrekking aan het investeringsfonds gepland staat.

Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd.

Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

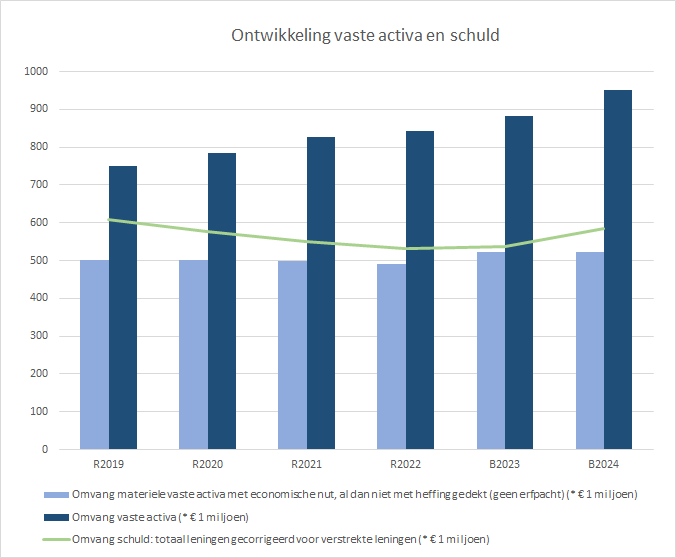

Vermogen en schuld

Het overzicht laat zien dat de omvang van de vaste activa stijgt ten opzichte van de begroting 2023. De omvang van de materiële vaste activa met economisch nut blijft vrijwel gelijk. De investeringen die we doen hebben dus meer het karakter van maatschappelijk nut. De schuldpositie stijgt in 2023 mee met deze groei. Door ontvangen voorschotten van rijkssubsidies zoals de woningbouwimpuls en het volkshuisvestingsfonds zijn er de afgelopen jaren meer liquide middelen binnengekomen dan er uit zijn gegaan. Hierdoor is de schuld de afgelopen jaren niet meegegroeid. Daar zien we nu een kentering in komen. Nieuwe uitbreidingsinvesteringen zorgen voor een grotere geldbehoefte.

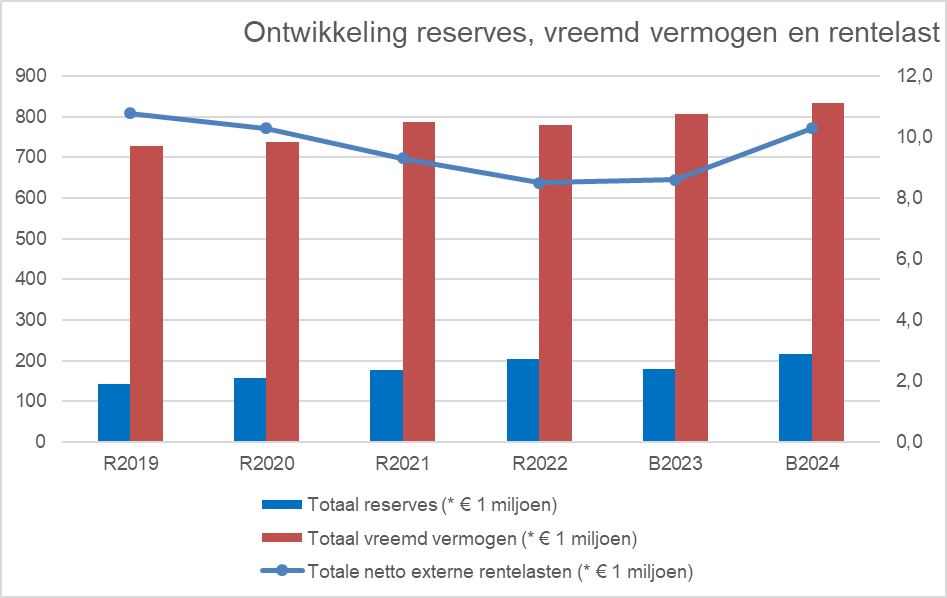

Ontwikkeling reserves vreemd vermogen en rentelast

De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een redelijk constant beeld zien van de reservepositie en een licht groeiend vreemd vermogen. De investeringen in de stad zijn hiervan de oorzaak. Een groot deel wordt gefinancierd met vreemd vermogen. Voor de reserves en vreemd vermogen geldt de as aan de rechterzijde van de grafiek.

Het bedrag dat betaald wordt aan rentelasten kent na een lange tijd van dalen een lichte stijging. Dit komt door de groeiende schuld in combinatie met de stijgende rente. (De bedragen staan op de rechter as).

Overige kengetallen

Vermogen en schuld | R2019 | R2020 | R2021 | R2022 | R2023 | R2024 |

|---|---|---|---|---|---|---|

Solvabiliteit | 16,9% | 17,7% | 19,0% | 22,2% | 17,8% | 19,7% |

Renterisiconorm | 8% | 8% | 10% | 10% | 9% | 8% |

Investeringsuitgaven, toename nieuw bezit (* € 1 mln) | 62 | 60 | 65 | 52 | 98 | 87 |

De solvabiliteit is niet hoog in Zaanstad. Dat komt deels doordat er enkele jaren terug vervroegd is afgeschreven. Daardoor daalde de omvang van de activa, terwijl het vreemd vermogen onveranderd bleef. We hebben de solvabiliteit de laatste jaren heel langzaam zien stijgen. Door het relatief hoge verwachte investeringsvolume daalt de begrote solvabiliteit ten opzichte van de jaarrekening 2022. De VNG geeft 20% als signaalwaarde aan.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft redelijk stabiel. Deze norm mag niet boven de 20% uitkomen (rijksregelgeving). Met het herfinancieren van leningen willen we toegroeien naar een norm van 5%.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen. We zien dat de verwachte en geplande investeringen bij de realisatie vaak lager uitkomen. In het kader van de denklijn ‘Scherper aan de wind varen’ is in de begroting 2024 financieel rekening gehouden met planningsoptimisme.

Weerbaarheid en wendbaarheid

Weerbaarheid | R2019 | R2020 | R2021 | R2022 | B2023 | B2024 |

|---|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 16,7 | 19,6 | 17,2 | 17,4 | 16,7 | 22,1 |

% rijksbudget (algemene uitkering) van totale baten | 55% | 53% | 52% | 56% | 55% | 56% |

Percentage niet beinvloedbare kosten (wordt miv B2021 gemeten) | 33% | 31% | ||||

Onbenutte belastingcapaciteit | 1,0% | 1,5% | 1,6% | 2,2% | 1,3% |

We zien dat de financiële risico’s na een dalende trend bij deze begroting zijn toegenomen. Hierdoor komt ook het benodigde weerstandsvermogen hoger uit. Een verdere uitleg is te vinden in de paragraaf weerstandsvermogen en risicobeheersing.

Het percentage rijksbudget ten opzichte van het totaal van de uitgaven blijft redelijk constant. De lichte stijging ten opzichte van de jaarrekening 2021 komt met name door de extra middelen voor jeugd die aan het gemeentefonds zijn toegevoegd.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn ook landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de VNG. Dit kengetal geeft aan hoeveel een gemeente bij een slechtweerscenario zijn inkomsten kan verhogen. Een negatieve uitkomst voor het kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Een negatieve uitkomst geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op zijn belastingbaten, binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.

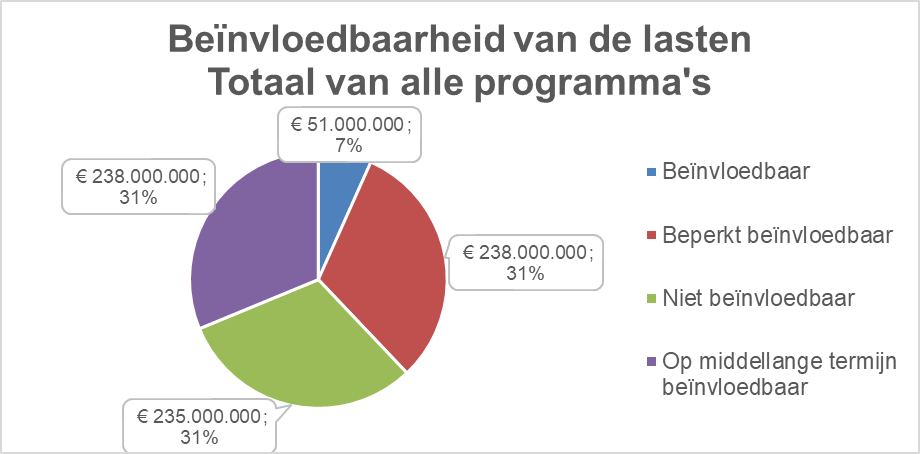

Beïnvloedbaarheid van de kosten

Een belangrijk aspect van transparantie in de begroting is de beïnvloedbaarheid van de lasten. De gemeentelijke lasten zijn in 2024 totaal afgerond € 762 miljoen. Niet al deze uitgaven zijn op korte termijn te beïnvloeden. In de begroting 2023 wordt per begrotingsproduct inzicht gegeven in de mate van beïnvloedbaarheid van de lasten. Hierbij worden 4 categorieën voor beïnvloedbaarheid gehanteerd. Hieronder zijn deze 4 categorieën opgenomen en wordt toegelicht welke uitgangspunten zijn gehanteerd om de lasten in deze categorieën in te delen. Daarna wordt op totaalniveau de beïnvloedbaarheid weergegeven. In de producten komt deze beïnvloedbaarheid terug en wordt ook toegelicht welke kosten onder welke categorie vallen.

Niet beïnvloedbaar

Onder deze categorie vallen:

- Wettelijke taken, waarbij de minimum variant het beleid is en uitgevoerd wordt. Er is daarmee geen sturing mogelijk op deze kosten.

- Een taak waar 1 op 1 een subsidie tegenover staat. Door in deze categorie kosten te verlagen, worden ook de opbrengsten verlaagd. Dit levert daarom geen middelen op. Een voorbeeld is de specifieke uitkering voor het onderwijsachterstandenbeleid.

- Kapitaallasten. De investering is reeds gedaan, in de exploitatie zijn de rente- en afschrijvingskosten zichtbaar. Deze lasten zijn daarmee niet meer beïnvloedbaar.

- Kosten voor heffingen waar wettelijk gezien maximaal kostendekkende tarieven voor geheven mogen worden. Door het verlagen van de kosten, zouden de opbrengsten daarmee ook verlaagd worden. Dit levert daarom geen middelen op.

- Mutaties in voorzieningen, met uitzondering van mutaties in onderhoudsvoorzieningen (deze classificeren we als beperkt beïnvloedbaar). De toevoeging aan een voorziening is in veel gevallen wettelijk voorgeschreven (zoals een te verwachten verplichting of een van derden verkregen middel dat specifiek besteed dient te worden). Deze lasten zijn daarmee niet beïnvloedbaar.

- Lasten i.h.k.v. gebiedsontwikkeling. Gebiedsontwikkeling wordt gezien als een gesloten systeem, alleen het saldo van de lasten en baten wordt op de balans gemuteerd. Winsten worden genomen volgens de bereikte voortgang van de verkopen en verliezen volgens het voorzichtigheidsprincipe. De lasten worden daarom als niet beïnvloedbaar gekwalificeerd.

Beperkt beïnvloedbaar

Hieronder vallen wettelijke taken, waarbij enige ruimte is voor sturing of keuzes. Voorbeelden zijn de jeugdhulp, uitvoering wegenbeheer, onderhoudskosten openbare ruimte, huisvesting. Er zijn keuzes te maken in het kwaliteitsniveau, in beleid of in aantallen waarmee (beperkte) sturing mogelijk is op de hoogte van de uitgaven.

Op middellange termijn beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen 2 tot 4 jaar. Voorbeelden zijn subsidietoekenningen. Ook de directe personeelskosten vallen hieronder. Er kunnen keuzes worden gemaakt om deze kosten te beïnvloeden, bijvoorbeeld door bepaalde subsidies niet meer toe te kennen of met minder fte te werken. Maar dit heeft tijd nodig om te kunnen realiseren.

Beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen 1 jaar. Dit betreft lasten die niet wettelijk verplicht zijn, vaak onder eigen gemeentelijk beleid vallen en die daarmee een eigen keuze zijn. Voorbeelden zijn de opleidingsbudgetten, klimaatuitgaven, gemeentelijke projecten. Ook de reservemutaties vallen hieronder, behalve reservemutaties voor dekking kapitaallasten (niet beïnvloedbaar) en reserves met afspraken derden (beperkt beïnvloedbaar).

Onderstaand overzicht geeft een totaal beeld. In de programma’s is de beïnvloedbaarheid verder uitgesplitst per subopgave (product).